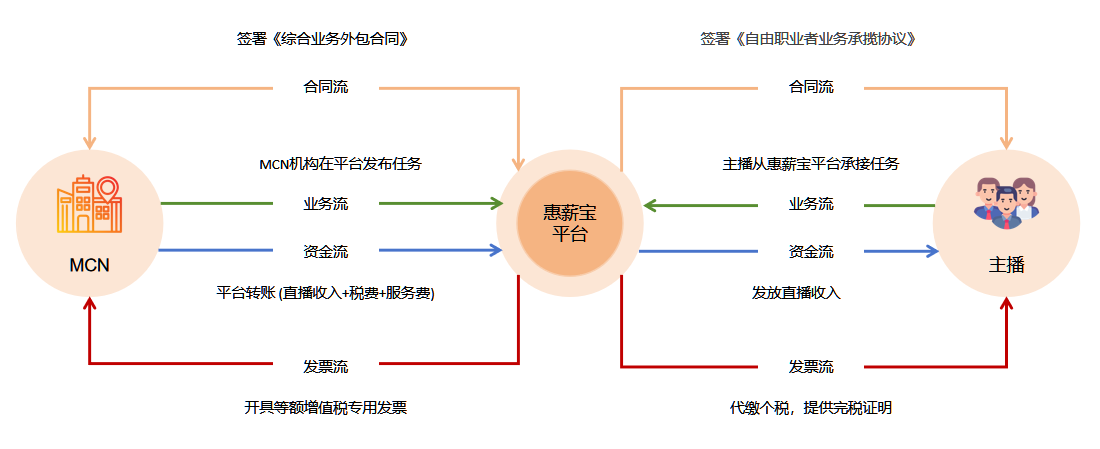

北京某MCN机构,其合作主播李女士工作积极人气较高,平均每月可获佣金5万元,双方如果采取劳动关系,MCN与主播税费都比较重:采取劳务关系,李女士税负过重,协商之后,双方决定通过惠薪宝灵工平台发佣。李女士收入变化如下:

灵活用工模式

税前收入:

50,000

税负情况:

主播按照生产经营所得入税

个人承担费率1.5%:50,000*1.5%=750

主播个人缴纳自己社保:1997

主播收入:

50000-750-1997=47253

MCN机构成本:

50000+平台服务费3750-抵扣3042-个人承担 750

= 49958

模式对比:

企业成本:49,958

个人收入:47,253

传统劳动关系

税前收入:

50,000

税负情况:

主播工资缴纳个人所得税

主播收入已达社平工资的300%上限:

个人缴纳社保2543,公积金2774

主播个税为:(50000-2543-2774-5000)

*30%-4410 = 7495

公积金连同企业所交共2774*2=5548,都可计入个人收入

主播收入:

税后工资(50000-2543-2774-7495) +

公积金2774*2)= 42736

MCN机构成本:

MCN机构成本: 50000+社保7398+公积金2774 =

60172

模式对比:

企业成本:60,172

个人收入:42,736

传统劳务关系

税前收入:

50,000

税负情况:

主播劳务费缴纳个人所得税

主播为MCN开票交税:

50000(1+3.36%)*3.36% = 1625

主播个税为: (50000-1625)*

(1-20%)*30%-2000 = 9610

主播个人缴纳自己的社保: 1997

主播收入:

50000-1625-9610-1997=36768

MCN机构成本:

50000

模式对比:

企业成本: 50,000

个人收入: 36,768